Qu’ont en commun WeChat, Facebook, Instagram, Twitter, Snapchat ou encore Pinterest, si ce n’est d’être des réseaux sociaux. Tous se sont lancés, avec plus ou moins de réussite, dans le paiement mobile. Les réseaux sociaux ne sont pas les seuls à vouloir se lancer dans le paiement mobile. Les banques, les fabricants de smartphone, Google et autres pure players mènent actuellement une course au paiement mobile. Qui sortira du lot dans un pays, pour le moment, peu enclin à ce nouveau mode de paiement ?

Le succès fulgurant de WeChat Pay en Chine : un exemple à suivre pour les autres réseaux sociaux

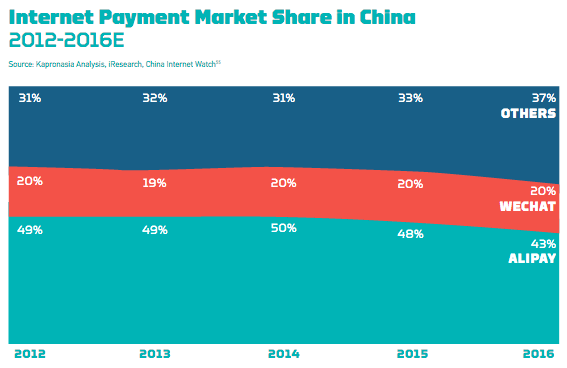

La Chine est un exemple de réussite du paiement mobile. Le marché est principalement dominé par Alipay (Alibaba) et WeChat Pay (Tencent). Si le moyen de paiement mobile Alipay vient directement d’une plateforme de e-commerce, WeChat Pay, lui, est issu d’une application de messagerie instantanée. Bien qu’Alipay soit le précurseur et soit légitime en tant qu’acteur majeur du e-commerce, WeChat a réussi à s’imposer rapidement. ! Le succès de WeChat Pay se doit notamment à une idée de génie.

En Chine, il est d’usage d’offrir à ses proches des enveloppes rouges (hongbao) contenant de l’argent à l’occasion du Nouvel An chinois. Lors du Gala du Nouvel An de 2014, des enveloppes rouges virtuelles avaient été distribuées aux invités via le service de paiement WeChat Pay. Ce lancement en fanfare aura permis à WeChat de présenter sa plateforme de paiement mobile. Résultat, 1,2 milliard d’enveloppes rouges auront été envoyées à l’issue de ce Nouvel An. Cette année, ce sont 46 milliards d’enveloppes rouges qui ont été échangées.

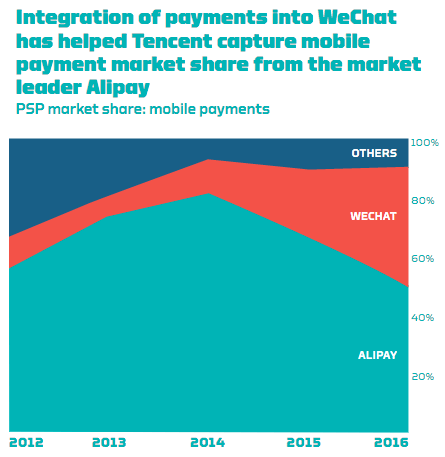

Depuis cette date, une véritable « guerre aux enveloppes rouges » est née entre WeChat (Tencent) et Alipay (Alibaba). Ce dernier garde sa position de leader grâce au paiement sur Internet, mais perd des parts de marché au niveau du paiement mobile, au profit de WeChat Pay.

WeChat compte aujourd’hui plus de 800 millions d’utilisateurs. Un chiffre qui a été en constante augmentation depuis 2012, mais pas autant que les paiements effectués par utilisateur qui ont plus que doublé entre 2015 et 2016.

Le succès fulgurant de WeChat sur le marché du paiement mobile a inspiré d’autres réseaux sociaux internationaux, tel Facebook.

Le paiement mobile au cœur de la stratégie des réseaux sociaux

Facebook : le paiement sur Messenger arrive en France en fin d’année

WeChat est au départ une application mobile de messagerie instantanée. Désormais, l’application est un véritable couteau-suisse du digital. C’est autant un réseau social qu’une plateforme de e-commerce et de paiement mobile. On peut aussi bien parler avec ses amis que rencontrer des inconnus du monde entier en secouant simplement son téléphone. Mais ça va plus loin que l’aspect social. On peut réserver un taxi ou des billets d’avion, commander une pizza, rembourser un ami, payer ses factures, jouer à des jeux, payer dans un magasin, prendre rendez-vous chez le médecin, réserver une table dans un restaurant, … et la liste est longue. C’est là qu’on s’en rend compte du retard de Facebook par rapport à son homologue chinois, notamment en termes de paiement mobile. Néanmoins, ce retard est surtout visible en Europe.

Le réseau social américain teste actuellement le paiement mobile en version bêta aux États-Unis, où les « buy button » et le paiement sur Messenger existent déjà depuis quelques temps. De plus, Facebook devait obtenir une licence auprès de la Banque centrale européenne l’autorisant à réaliser des transactions en Europe, une licence obtenue en novembre dernier. Ainsi, on pourra bientôt payer directement sur Facebook. Le transfert d’argent sur Messenger est annoncé en France pour la fin d’année. Quant au bouton « Acheter », déjà disponible, il permettra de réaliser des achats directement sur Facebook, sans avoir à passer par le site e-commerce.

Buy button : de l’inspiration à la conversion, il n’y a qu’un pas bouton

Avant Facebook, d’autres réseaux sociaux se sont essayés au Social Commerce. Twitter avait lancé en 2014 un bouton « Acheter », mais depuis le début d’année, faute de succès, le bouton a disparu. Néanmoins, les réseaux sociaux les plus visuels semblent tirer davantage parti du Social Commerce. Instagram et Pinterest, les réseaux sociaux où il faut bon s’inspirer, vont notamment dans ce sens.

Instagram a annoncé le lancement d’Instagram Shopping. Grâce à cette fonction, vous pourrez mettre en scène et identifier vos produits sur Instagram. Sur chaque photo, vous pourrez identifier jusqu’à 5 produits avec leur prix. En cliquant sur le tag d’un produit, l’utilisateur découvrira une description et un bouton « Acheter » afin de finaliser l’achat sur votre site. Les épingles e-commerce de Pinterest (Buyable Pins) reprennent le même principe. Seulement, ces deux fonctions ne sont pour le moment qu’en phase de test aux États-Unis.

Et Snapchat alors ?

Snapchat avait lancé les Snapcash en 2014, un système de transfert d’argent entre amis. A priori, Snapcash n’a pas dépassé les frontières américaines.

Depuis cette date, aucune autre fonctionnalité de paiement mobile n’a été déployée. À moins que cela n’évolue d’ici peu. Shane Wey, le CEO de Mighty Signal, une entreprise spécialisée dans les applications mobiles et les kits de développement, a remarqué en juin dernier du mouvement dans les kits de développement de Snapchat. Dans son article, il explique qu’un kit de développement (SDK) PayPal a récemment été installé. Alors, est-ce pour permettre l’achat de Spectacles dans l’application, pour améliorer les Snapcash, ou pour lancer une nouvelle fonctionnalité à la manière des identifications e-Commerce de Pinterest et Instagram ? L’avenir nous le dira.

Le paiement mobile séduit de nombreux autres acteurs

On passe désormais plus de temps sur Internet depuis un mobile que depuis un ordinateur. Nos achats sur mobile sont également croissants. Le marché du paiement mobile attire donc de nombreux acteurs. Les réseaux sociaux et messageries instantanées ne sont pas les seuls à se lancer dans ce domaine. On trouve principalement :

- Des fabricants de smartphone : Apple Pay, Android Pay et Samsung Pay

- Google avec son Google Wallet

- Des pure players : Lydia, Circle, …

- Des banques : Paylib (Crédit Agricole, BNP Paribas, La Banque Postale, Société Générale, etc.)

- Des groupements d’acteurs économiques et financiers : Lyf Pay (Crédit Mutuel, Mastercard, Oney, Total, Auchan, BNP, Carrefour)

- Des opérateurs de téléphonie mobile : Orange Cash

Le paiement mobile percera-t-il en France ?

Un usage lent mais croissant

Selon la dernière étude du cabinet Deloitte sur l’Usages mobiles 2016 des Français, seulement 5% des Français ont déjà utilisé occasionnellement ou régulièrement le paiement mobile. Ce faible chiffre s’explique soit par désintérêt pour 48% d’entre eux, soit par « des préoccupations sur le niveau de sécurité offert » (37%). Plus largement, l’adoption de ces nouveaux moyens de paiement dans les habitudes des européens est plus lente que prévue. Toutefois, la tendance tend à s’inverser.

Dans son étude de 2015, le cabinet d’étude Forrester avait remarqué que les européens les plus réticents étaient les consommateurs français. Seulement 1 personne sur 10 se disaient intéressés par le portefeuille numérique, contre un tiers des Italiens et 21% des Espagnols. Cependant, leur dernière étude est plus optimiste. Selon leurs prédictions, les transactions sur mobile devraient passer en Europe de l’Ouest de 52 milliards à 148 milliards d’euros d’ici 2021. Parmi les 7 pays de l’Europe de l’Ouest de l’étude, la France arriverait même en 3e position en termes de poids du paiement mobile.

De nouvelles habitudes à prendre : l’exemple du paiement sans contact

Les Français n’aiment trop que l’on change leurs habitudes. Concernant les moyens de paiement, c’est un peu la même chose. Pour preuve le chèque est toujours d’actualité. Certes, son utilisation décroît, mais, cela reste une utilisation plus importante de la moyenne européenne. Les consommateurs français sont aussi très attachés à leur carte bancaire, plus qu’aux espèces.

Quand le paiement sans contact par carte bancaire est arrivé, les Français étaient plutôt réfractaires. Maintenant, ce moyen de paiement est bien ancré dans leurs habitudes. Selon le Groupement des Cartes Bancaires CB :

- 605 millions de paiements sans contact ont été réalisés en 2016, soit un progression de 158% par rapport à 2015

- 6,2 milliards d’euros ont été payés au moyen d’une CB sans contact, soit +150% par rapport à 2015.

Le paiement mobile suivrait-il le même sillage que le paiement sans contact, à moins qu’ils ne soient en concurrence ? Le paiement mobile se situe peut-être dans l’ombre du paiement sans contact. L’utilisation massive du smartphone et des réseaux sociaux pourrait peut-être changer la donne.